代理记账公司:很多新手会计,在新版企业税务报道的时候不确定纳税人类型,不确定企业的纳税申报时间,今天我们来聊聊增值税的纳税申报时间,和增值税的相关税收优惠。

企业在领取到营业执照后,30日内需要到税务机关办理税务登记,部分地区逾期会有罚款,这点会计小伙伴们务必要记牢!那么我们在税务办理税务登记时如何来确定企业的纳税人类型呢?如果企业没有特殊申请的话,税务机关会默认我们的企业为小规模纳税人,办理完税务登记后次月征期就要开始缴纳各项税费啦。也就是我们的申报日期与所属日期有1个月的差,如增值税申报日期是7月,那么所报增值税所属日期就是6月。

举例说明:

某企业2021年5月26日领取到营业执照,会计人员6月10日到税务机关办理完小规模企业税务报道,税控申请等相关手续,那么该企业从几月开始申报增值税?

首先我们可以确认该企业为小规模纳税人,增值税的纳税申报方式为季报,该企业6月办完税务报道,小规模纳税人7月征期征收二季度即4月至6月增值税,则该企业7月起开始申报增值税。那么关于增值税的纳税时间,你清楚了吗??

知道了增值税的纳税时间,那么我们就要说说关于增值税的各项税收优惠政策了,在这里小编为大家整理了最全的,2021年增值税税收优惠政策:

一、小规模纳税人增值税起征点,由现行月销售额10万元提高到15万元,每季度由30万变为45万,具体执行时间为:2021年4月1日起至2022年12月31日!

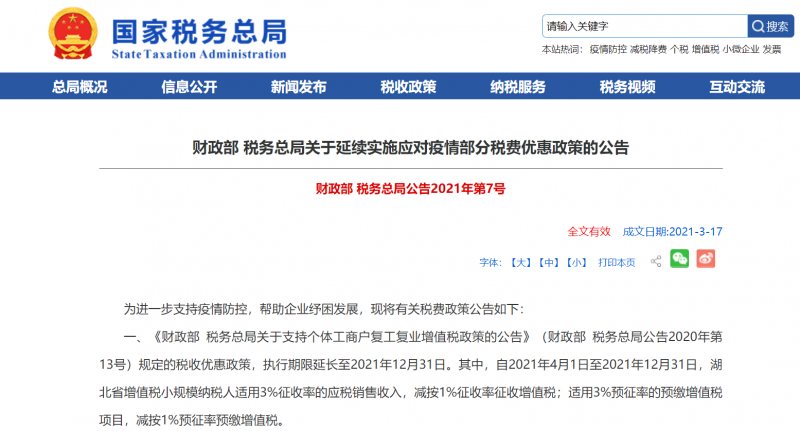

二、小规模纳税人增值税征收率为3%降1%政策延续。

三、小规模企业可享受减按0.5%征收率征收增值税

2020年5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。

四、小规模企业按照5%征收率的项目

1、销售不动产

小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

小规模纳税人销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

2、出租不动产

小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额。纳税人出租与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

3、房地产开发企业销售自行开发的房地产项目

房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照5%的征收率计税。

4、劳务派遣服务及安全保护服务

小规模纳税人提供劳务派遣服务,选择差额纳税的,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

纳税人提供安全保护服务,比照劳务派遣服务政策执行。

特别提醒:

小规模纳税人销售自己使用过的固定资产,销售旧货(指专门从事二手经营,比如专门从事二手车经营的经销商)适用征收率减按2%。即含税销售价格3%征收率剔税,2%征收率交税。但是!!根据政策规定,现在也可以享受小规模纳税人复工复业增值税优惠政策适用1%征收率。

以上是账易财税为您整理的资料,想要了解更多工商财税事项和代理记账服务,请关注账易代理记账公司!